A cura di Qian Zhang, Senior Client Portfolio Manager per il team Fixed Income Emerging Market Corporate and Greater China Debt di Pictet Asset Management

25.08.2021 – Il mercato delle obbligazioni societarie asiatiche è diventato una classe di attivi strategica che offre livelli di reddito dignitosi. E, aspetto cruciale, è anche prevalentemente investment grade.

Si supponeva che l’obbligazione a rendimento negativo fosse un fenomeno temporaneo. Tuttavia, sette anni dopo la loro prima comparsa nell’Eurozona, circa 16.000 miliardi di dollari di titoli a reddito fisso globali continuano a essere scambiati a rendimenti inferiori allo zero. Ciò rappresenta un problema per gli investitori. Anche se siamo a corto di attività che generino reddito, queste rimangono elementi essenziali di un portafoglio diversificato. Una soluzione consiste semplicemente aumentare l’esposizione più capitale a obbligazioni con rating inferiore. Tuttavia, questa strada non è aperta a tutti. I rendimenti delle obbligazioni non investment grade potrebbero essere più elevati, ma anche la loro volatilità.

Inoltre, molti investitori devono tenere in considerazione restrizioni normative sulle loro esposizioni al debito high yield. Forse una soluzione alternativa più pratica si presenta sotto forma di obbligazioni societarie asiatiche denominate in dollari USA. Molti fattori concorrono nel raccomandarla come una scelta strategica. Per cominciare, il suo peso. L’asset class è cresciuta rapidamente e oggi ne fanno parte un’ampia gamma di emittenti che operano in tutti i principali settori industriali. Ancor più importante, si tratta di un mercato prevalentemente investment grade e offre anche un sostanziale differenziale di rendimento rispetto a emittenti con rating simili, con sede nei mercati sviluppati. In altre parole, il mercato delle obbligazioni societarie asiatiche è troppo grande e troppo prezioso per essere ignorato.

Peso e ampiezza

In Asia, il mercato delle obbligazioni societarie denominato in dollari si sta espandendo rapidamente, con quasi 850 miliardi di dollari di titoli negoziabili.Inoltre, con il raggiungimento della massa critica, sta diventando sempre più diversificato, con emittenti di un’ampia gamma di settori industriali, proprio come le controparti del mondo sviluppato. Un netto cambiamento delle abitudini di indebitamento delle aziende ha contribuito alla sua crescita.

Le banche erano una volta la fonte primaria di finanziamento per le aziende asiatiche. Ma ciò si è dimostrato problematico. Le banche contraevano prestiti a breve termine in valuta estera e concedevano prestiti a lungo termine in valuta nazionale – un disallineamento di scadenza e valuta che rendeva le banche nazionali vulnerabili ad arresti improvvisi dei finanziamenti esteri.

Attenti a tale rischio, i governi asiatici hanno attuato riforme per lo sviluppo dei mercati obbligazionari nazionali. Tali sforzi, che sono finalizzati al miglioramento delle infrastrutture di mercato, all’ampliamento della base di investitori nazionali e al miglioramento della protezione degli investitori, comprendono:

- Introduzione di fondi comuni e conti di risparmio individuali;

- Revoca delle restrizioni per gli investitori stranieri;

- Introduzione di titoli garantiti da attività e di sistemi mark-to-market;

- Istituzione di broker che agiscono in qualità di intermediari;

- Rimozione del limite degli importi delle emissioni di obbligazioni societarie;

- Creazione di nuove piazze borsistiche e miglioramento della corporate governance e della divulgazione.

Tali misure stanno dando i loro frutti. Le obbligazioni stanno diventando una fonte di finanziamento sempre più diffusa per le aziende asiatiche. L’importo totale delle emissioni obbligazionarie societarie è aumentato annualmente dall’1,6% nel 1990-98 fino al 4,5% del PIL nel 2008-2017, mentre la quota delle obbligazioni societarie nel finanziamento totale delle imprese è aumentata di almeno dieci volte nei 10 anni fino al 2015 da meno dell’1%.

L’espansione sembra destinata a continuare. La necessità di capitali da parte delle imprese asiatiche crescerà nei prossimi anni, poiché le economie della regione stanno costruendo legami commerciali più stretti e investono pesantemente per costruire capacità in termini di tecnologia, produzione, agricoltura e risorse naturali.

Le obbligazioni societarie, quindi, avranno un ruolo ancora più importante nello sviluppo economico della regione. L’asset class non offre solo un’interessante possibilità per le aziende locali di accedere ai fondi, ma può anche fungere da sostegno cruciale sostituendo i prestiti bancari o il finanziamento azionario nel caso in cui si verifichi un deterioramento delle condizioni di prestito a livello nazionale.

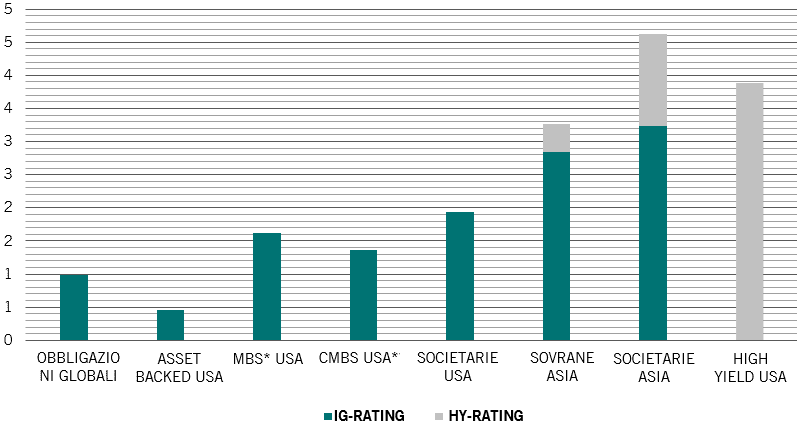

Fig. 1 – Maggiore qualità, maggiore rendimento

Rendimento alla scadenza, %

Fonte: Bloomberg, JP Morgan. Sottoindici Barclays Bloomberg Global Aggregate e US Aggregate. Indice JP Morgan EMBI Global Diversified, CEMBI Broad Diversified, JACI Corporate al 31.07.2021.

Fondamentali in primo piano

Ma una maggiore ampiezza e profondità di mercato non sono le uniche attrattive dell’asset class per gli investitori non nazionali. Anche a livello fondamentale richiedono maggiore attenzione.

Per cominciare, e nonostante la sua espansione, la qualità degli emittenti è rimasta elevata. L’asset class è costituita prevalentemente da obbligazioni investment grade di ottima qualità, che costituiscono il 70% del mercato. E poi c’è il rendimento. In un momento in cui più di 16.000 miliardi di dollari di obbligazioni a livello globale offrono rendimenti negativi, il credito investment grade asiatico si distingue per il sostanziale differenziale di rendimento di rendimento offerto rispetto ai titoli di titoli di stato statunitensi. È scambiato anche con un rendimento più elevato rispetto ai titoli di credito statunitense di livello speculativo. (si veda la Fig. 1).

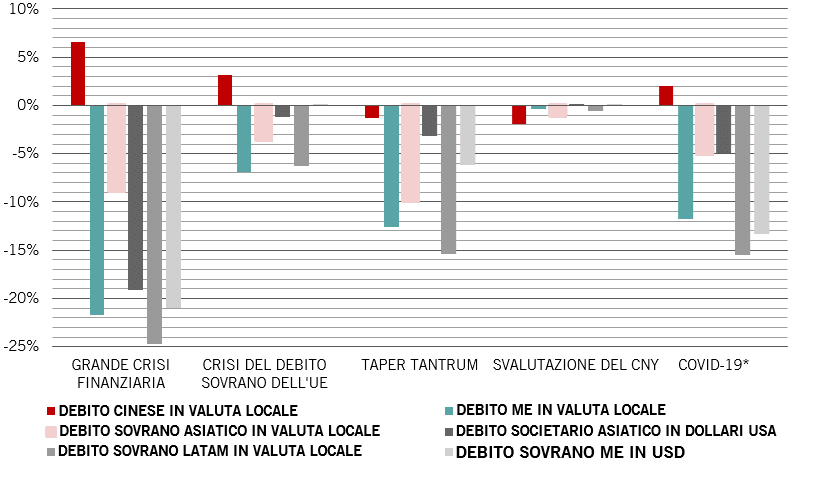

Fig. 2 – Linea di difesa: Le obbligazioni societarie asiatiche tengono bene durante episodi di turbolenza sul mercato

Valori minimi e massimi di perdita, per classe di attivi, %

Fonte: Chinabond, JP Morgan. Crisi del debito sovrano dell’UE (agosto-novembre 2011), Taper Tantrum (8 maggio – fine 2013), svalutazione del CNY (10 agosto 2015), COVID-19 (21 febbraio – 15 aprile 2020), dati ricavati dai seguenti indici JP Morgan. Sottoindici Barclays Bloomberg Global Aggregate e US Aggregate. Indice JP Morgan EMBI Global Diversified, CEMBI Broad Diversified, JACI Corporate. Tutti i rendimenti in USD.

La combinazione di affidabilità creditizia superiore e rendimenti più elevati ha contribuito a trasformare l’asset class in uno degli investimenti a reddito fisso più difensivi nei mercati emergenti. Infatti, durante ciascuna delle principali correzioni di mercato che si sono verificate dalla crisi finanziaria del 2008, fino alla pandemia di COVID inclusa, le obbligazioni societarie asiatiche hanno tenuto bene rispetto alla maggior parte delle altre classi di attivi a reddito fisso dei mercati emergenti (si veda la Fig. 2 e Fig. 3).

Fig. 3 – Rendimento solido senza volatilità

Rendimento annualizzato e volatilità, per classe di attivi obbligazionari, %

Fonte: Bloomberg, dati acquisiti nel periodo 31.12.2009-30.06.2021 e dai seguenti indici JP Morgan. Sottoindici Barclays Bloomberg Global Aggregate e US Aggregate. Indice JP Morgan EMBI Global Diversified, CEMBI Broad Diversified, JACI Corporate. Tutti i rendimenti in USD.

Ci sono buone ragioni per credere che questo continuerà a essere il caso.

Gestione prudente della liquidità. Le società asiatiche tendono ad avere quasi il doppio di liquidità sui propri bilanci e una minor leva finanziaria netta rispetto alle omologhe dei mercati sviluppati. Secondo JP Morgan, gli emittenti societari asiatici investment grade hanno un rapporto di leva finanziaria netta di 1,4 mentre le loro disponibilità liquide sono pari al 42% dei loro debiti totali. Ciò regge favorevolmente il confronto con gli emittenti statunitensi investment grade, per i quali i rispettivi dati sono pari al 2,4 e al 24%.

Bassa esposizione alle materie prime. In parte perché il mercato obbligazionario asiatico non è particolarmente sensibile ai prezzi delle materie prime, che possono essere estremamente volatili. Ciò vale in particolare per il debito societario, che ha una quota inferiore di emittenti del settore petrolifero, del gas, metallurgico e minerario rispetto ai mercati obbligazionari di altre regioni, ma comprende sempre più società di settori dinamici come le energie rinnovabili e le telecomunicazioni.

Bias domestico. Il mercato delle obbligazioni societarie asiatiche beneficia di un’ampia e stabile base di investitori nazionali, che rappresenta circa l’80% di tutti gli investitori. Questo gruppo di investitori, tipicamente gestori patrimoniali e istituzionali, tende ad avere un orizzonte temporale più lungo e una maggiore tolleranza per le oscillazioni valutarie, e questo aiuta a ridurre la volatilità complessiva della classe di attivi. In Corea, ad esempio, le partecipazioni combinate di casse pensioni e compagnie assicurative rappresentano quasi la metà del mercato delle obbligazioni societarie.[1]

Reddito a un prezzo accessibile

Un mercato che sta diventando più profondo e liquido, il credito asiatico dovrebbe rappresentare un’interessante opportunità per gli investitori internazionali che desiderano diversificare il proprio portafoglio obbligazionario e partecipare alla trasformazione di lungo termine.