- Attualmente la situazione degli Usa è potenzialmente critica: secondo le previsioni di Yellen, se non si dovesse trovare una soluzione, gli Usa potrebbero rischiare il default già a inizio giugno.

- Dal punto di vista dei mercati finanziari, stiamo osservando un’interessante divergenza tra quello che il mercato monetario e obbligazionario stanno prezzando e i movimenti dell’azionario: i mercati monetario e obbligazionario comincia a includere la possibilità che il governo non sia in grado di ripagare le obbligazioni in scadenza a giugno.

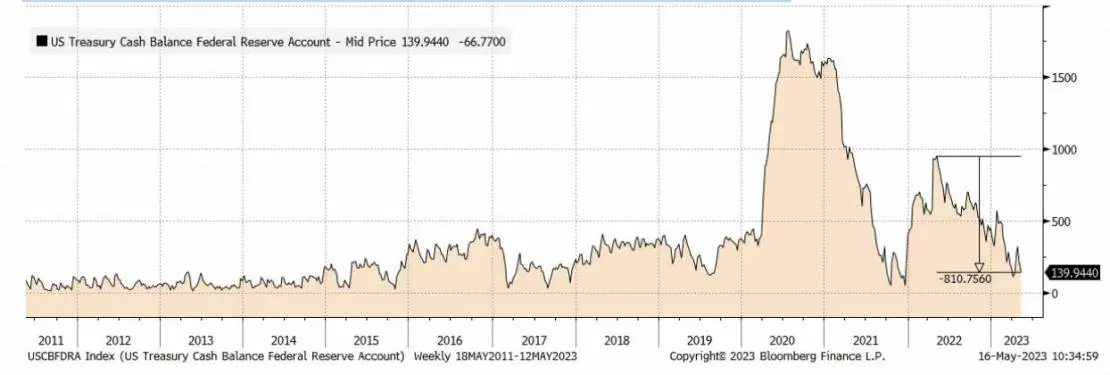

- Da maggio 2022, il saldo è sceso di 810 miliardi, esaurendo l’eccesso di liquidità creatosi col Covid: il livello di per sé non è anomalo rispetto ai dati precedenti alla pandemia ma in rapporto alla spesa pubblica e all’aumento del debito la situazione è più precaria che in passato.

- Il flusso di notizie delle ultime ore sembra essere favorevole, con il Presidente Biden che si è detto fiducioso sulla possibilitá di raggiungere un accordo.

A cura di Roberto Rossignoli, Portfolio Manager di Moneyfarm

Milano, 18 maggio 2023 – “Avremo una catastrofe economica e finanziaria”. Così il segretario del Tesoro americano, Janet Yellen, ha commentato la situazione del debito Usa, ricordando come sia esplicito compito del Congresso fare in modo che questo non accada, alzando il tetto del debito – o debt ceiling – in modo da fornire certezze nel lungo termine e garantire che il governo sia in grado di effettuare i pagamenti. Il debt ceiling è sostanzialmente lo strumento di controllo delle finanze pubbliche americane creato nel 1917. Prima di allora ogni emissione di debito doveva essere autorizzata dal Congresso. Per far fronte alle spese legate all’entrata in guerra il governo americano aveva però bisogno di maggiore flessibilità, pertanto l’iter legislativo fu modificato per poter ricorrere al debito più facilmente, ma entro limiti comunque prestabiliti. Da allora il debt ceiling è lo strumento principale con cui il Congresso può controllare la spesa pubblica del governo.

Attualmente la situazione degli Usa è critica poiché, secondo le previsioni di Yellen, se non si dovesse trovare una soluzione, gli Usa potrebbero rischiare il default già a inizio giugno. Scadenza su cui non tutti i membri del Congresso americano concordano. Il problema risulta infatti essere politico, dato che per i Repubblicani c’è ancora tempo (ipotizzano luglio o agosto) e dunque non vi sarebbe la necessità di scendere a compromessi per il momento. Ostinazione mal recepita dal Tesoro, che ha posto la questione dell’impasse sull’innalzamento del limite di indebitamento ai membri del consiglio del Bank Policy Institute, un’organizzazione guidata dal CEO di JPMorgan Chase, Jamie Dimon, di cui fa parte anche il CEO di Citigroup, Jane Fraser.

Come siamo arrivati a questo punto?

Nel corso degli ultimi 30 anni il tetto del debito è stato alzato numerose volte, con maggiore frequenza e intensità durante le crisi, come quella del 2008 e del 2020.

Quello che rende il contesto attuale potenzialmente controverso e pericoloso è la notevole polarizzazione dell’elettorato e, di conseguenza, della compagine politica al Congresso. Questo rende più difficile la mediazione per risolvere la situazione del debito.

Dal punto di vista dei mercati finanziari, stiamo osservando un’interessante divergenza tra quello che il mercato monetario e obbligazionario stanno prezzando rispetto a questo evento e i movimenti dell’azionario. I mercati monetario e obbligazionario hanno cominciato a includere la possibilità che il governo non sia in grado di ripagare le obbligazioni in scadenza a giugno, un’evenienza che trova riscontro in due evidenze.La prima è che sono aumentate le probabilità di un taglio dei tassi della FED: per quanto la banca centrale sia indipendente dal Tesoro, è difficile immaginare che non ci sia una svolta accomodante della politica monetaria in caso di stress sul debito. La seconda è l’inclinazione della curva dei tassi d’interesse. Il grafico sottostante mostra chiaramente come nell’ultimo mese il tasso di interesse richiesto dagli investitori per i titoli di stato americani in scadenza tra un mese sia eccezionalmente alto, soprattutto nell’ultimo mese.

I mercati azionari procedono per ora imperterriti, senza dare troppo peso all’evenienza di un possibile default. Questo è in parte razionale, in quanto l’investimento in azioni di solito implica un orizzonte temporale su più anni, ma dall’altro lato suona un campanello di allarme sulla capacità degli investitori di considerare questo tipo di rischi. Al momento non c’è un consenso sulla “data di scadenza” della solvibilità a stelle e strisce. Il fatto certo è la velocità con cui il governo Usa ha esaurito le sue riserve presso la FED negli ultimi mesi.

Dal maggio 2022 il saldo è sceso di 810 miliardi, esaurendo l’eccesso di liquidità creatosi col Covid. Il livello di per sé non è anomalo rispetto ai dati precedenti alla pandemia, ma in rapporto alla spesa pubblica e all’aumento del debito, la situazione è più precaria rispetto al passato. Si stima infatti che solo per quest’anno la spesa per ripagare gli interessi sarà pari a circa 900 miliardi di dollari. Alcuni analisti vedono la prima metà di giugno come il periodo chiave poiché vi è un’importante scadenza fiscale che potrebbe rimpinguare le casse dello stato, ma potrebbe essere già troppo tardi. Altri analisti spostano la data di scadenza più in là nell’estate. Quel che è certo è che le conseguenze di un potenziale default, anche meramente tecnico, sarebbero molto serie. Per questo motivo il successo del negoziato (che resta il nostro caso base) diventa cruciale e la situazione non deve essere sottovalutata.